点评

■ 事件:2026年3月9日,公司发布2025年度报告。2025年全年,公司实现营业收入4237.02亿元,同比增长17.04%;归属于上市公司股东的净利润722.01亿元,同比增长42.28%;扣除非经常性损益的净利润645.08亿元,同比增长43.37%。其中,Q4单季度实现营业收入1406.30亿元,归母净利润231.67亿元,业绩再超预期,盈利能力持续行业领先。

■销量跨越式增长,单位盈利保持稳健。2025年公司实现锂离子电池销量661GWh,同比增长39.16%。其中,动力电池系统销量541GWh,同比增长41.85%;储能电池系统销量121GWh,同比增长29.13%。公司产能利用率持续高位,25年报告期内电池系统产能772GWh,产量748GWh,产能利用率达96.9%。我们测算,公司单位盈利始终保持在约0.11元/Wh的稳定水平,体现了极强的盈利韧性、成本管控与供应链议价能力。

■ 动力与储能双轮驱动,新兴应用场景进入“全域增量”时代。

动力电池方面,根据SNEResearch统计,公司2025年全球动力电池使用量市占率提升1.2个百分点至39.2%,连续9年位居全球第一。海外市场表现尤为突出,海外动力电池市占率提升至30.0%。储能方面,公司储能电池出货量连续5年位居全球第一,系统集成业务全球交付超70个项目,出货规模同比增长超160%。25年报告期内公司在eVTOL、电动船舶、两轮圆柱电池、电动工具、数据中心等应用场景也取得图谱,迈入“全域增量”时代。

■ 技术创新持续引领,新产品矩阵密集落地。

公司2025年研发投入达221.47亿元,同比增长19.02%。25年报告期内,公司发布了二代神行超充电池(800km续航+12C超充)、骁遥双核电池及钠新乘用车动力电池。在下一代技术上,公司已经发布的凝聚态电池在高端新能源车航空器等领域提供先进解决方案,自生成负极技术助力电池能量密度实现跃升,全固态电池有望在2027年实现小批量生产,继续领跑行业。

■ 深化产业生态布局,构建多元增长引擎。公司加速构建开放共赢的产业生态,报告期内与京东达成战略合作,整合双方优势共同推广车电分离模式。同时,公司与中石化合作共建的巧克力换电站与骏驰重卡换电站均已投入运营,正携手打造覆盖全国的换电网络。通过与产业链伙伴的深度合作,公司正从电池制造商向综合能源服务商转型,有望开辟新的增长曲线。

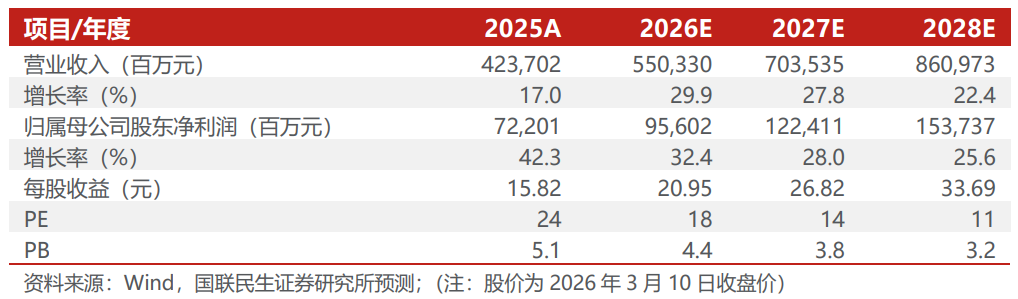

■ 投资建议:考虑到公司动力与储能业务需求旺盛,全球化布局进入收获期,我们预计公司2026-2028年归母净利润分别为956亿元、1224亿元、1537亿元,同比增速分别为32%、28%、26%,对应2026年3月10日收盘价PE为18倍、14倍、11倍。公司作为全球锂电龙头,技术壁垒与规模优势持续巩固,维持“推荐”评级。

■ 风险提示:

全球新能源车销量不及预期,海外政策环境变化风险。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

宁德时代(300750.SZ)2025年年报点评:业绩再超预期,盈利韧性与分红力度双优

对外发布时间:2026年3月12日

报告撰写:

邓永康 SAC编号S0590525120002

李孝鹏 SAC编号S0590525110040

席子屹 SAC编号S0590525110043

]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

同创优配提示:文章来自网络,不代表本站观点。